2022年中国男装产业发展历程、上下游产业链分析及行业发展趋势

原文标题:2022年中国男装行业发展方向分析,已形成多个成熟、完整的产业集群「图」

男装,是指男性穿于身体起保护和装饰作用的服饰制品。包括上装和下装,男装会根据季节和个人的需求有不同的款式和作用。男装的种类非常之多,既有需合乎穿着的场合、时间与目的的正式服装(如西装礼服、西装等),又有追求个性风格、自由随意的日常便服(如休闲服、运动服等)。

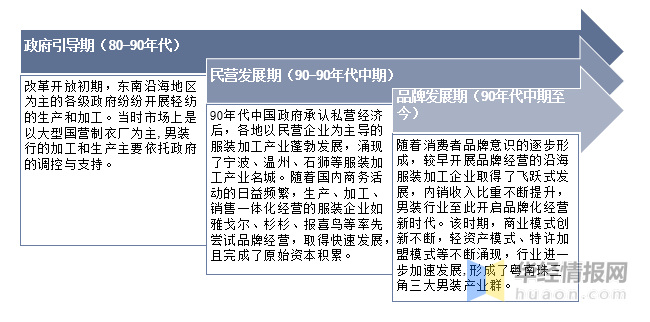

我国男装企业和品牌已取得长足发展。根据发展驱动主体的不同,国内男装产业的发展也可以大致划分为政府引入期、民营发展期和品牌发展期三个阶段。

经过多年的发展,我国男装行业已形成了从上游纤维加工到研发设计、成衣制造,再到营销渠道、品牌管理等一系列逐渐完备的产业体系。

从电商渠道上看,在2020年男装电商市场消费调查中,男性消费者占比为60.18%。慢慢的变多的男性如今开始自行购买服饰,这也说明男装市场的发展更成熟,符合男性消费者的需求。

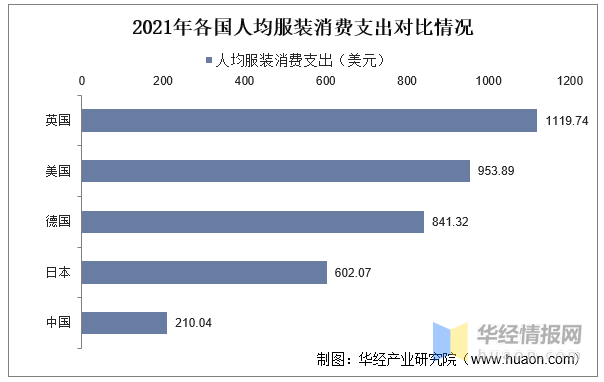

随着经济的持续不断的发展,居民人均衣着消费支出逐年提升,2021年,我国人均服装消费为210.04美元,但与发达国家相比仍有很大的差距,我国的人均服装消费有较大的增长空间,未来随着经济发展带动居民人均可支配收入提升,服装消费的巨大潜力将逐步兑现。

服装产业作为中国传统的支柱产业、重要的民生产业和具有国际竞争优势的产业,在繁荣市场、扩大出口、吸纳就业、增加居民收入、促进城镇化建设等方面发挥着及其重要的作用,始终受到国家产业政策的支持。为加快行业结构调整和产业升级,推进我国服装行业由大到强的转变,国家陆续出台了多项产业政策。

2018-2019年,受中美贸易战影响,我国规模以上企业服装产量大幅度减少,2020年受疫情影响,上半年国内疫情较为严峻导致开工率下降,下半年海外疫情扩散带动出口增加,当年产量恢复到2018年水平。2021年我国规模以上服装企业完成服装产量235.41亿件,较2020年增加11.68亿件,同比上升5.22%。

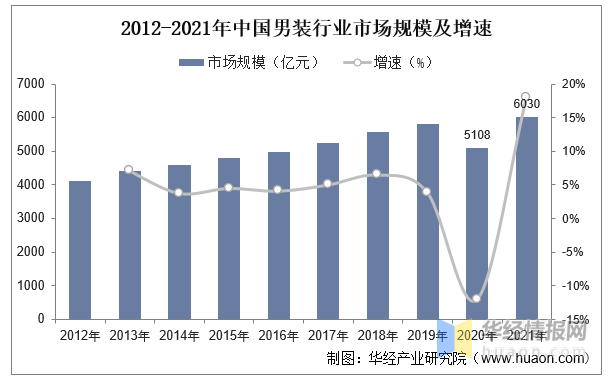

我国男装行业市场规模在2012-2019年期间稳步增长,在疫情前的2019年已达到5806亿元,2012-2019年CAGR为5%,2020年受疫情影响下降至5108亿元,2021年中国男装市场规模达到6030亿元,同比增长18.05%。预计未来中国男装市场未来将延续稳健的增长。

经过多年的发展,我国男装行业在江苏、浙江、福建、广东等地区形成了多个成熟、完整的产业集群,聚集了众多面辅料供应商与成衣加工商,为自有品牌建设提供了丰富的供应链资源。同时,通过与欧美、日韩等发达国家进行广泛的交流合作,我国男装行业正在产品研制、品牌建设、供应链管理等方面不断的提高,为培养具有国际影响力的国内自主男装品牌奠定了良好基础。

我国男装市场之间的竞争格局分散,2021年行业CR5仅14.6%,最大的品牌公司海澜之家市占率为4.4%,安踏体育、耐克、绫致集团和阿迪达斯依次位列第二至第五位。

后疫情时代,服装行业呈弱复苏态势。与此同时,服装作为基础可选消费品,行业增长与宏观经济具有较强相关性,近年来已进入低速增长期。细分行业来看,男装行业市场较为成熟,竞争格局稳定,有突出贡献的公司规模优势显著,依托供应链资源,不断推出产品的质量、功能创新与时尚兼具的产品,以满足那群消费的人多样化着装需求。

疫情背景下,无接触消费逐步推动我国线上消费的成熟发展,消费渠道线上化、电商形式多元化,直播电商、社交电商后劲十足。与此同时,2021年“双十一”传统电商的增长显著放缓,2021年全年实物网上零售额占社会消费品零售总额比重首次下滑。龙头品牌不断加码新线上渠道,如直播、社交电商等,在产品布局、客群定位、文化导向等方面打造线上专供系列,线上收入占比日益提高;新锐品牌通过不断打磨产品、升级服务,以Z世代为核心客群,不断适应年轻化客群的潮流化诉求,品牌向上能量不容忽视,尤其在产品体验、溢价能力、运营能力及品牌知名度上,擅长激发大众消费热情,占领消费者心智,成为细分领域龙头。同时,线下渠道则在顾客体验等方面有着独特的优势,服装行业线上线下的融合发展,双向支撑才能满足日益多元化的消费需求。

原文标题:2022年中国男装行业发展趋势分析,已形成多个成熟、完整的产业集群「图」

华经产业研究院对男装行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国男装行业市场深度研究及投资前景展望报告》。返回搜狐,查看更加多

扫一扫关注开云app下载软件安装

扫一扫关注开云app下载软件安装