重磅!20大产业迁移路径全景系列之——中国纺织产业迁移路径及纺织发展的新趋势全景图

全球纺织业的转移可以划分为6个阶段:近代纺织工业化生产起源于第一次工业革命时期的英国,美国在20世纪初接力英国成为新的纺织制造中心,二战后全球纺织制造中心转向日本,1970年代后又逐步转移到韩国、中国台湾和香港地区;随后,中国在1992年确立社会主义市场经济的发展目标后开放程度提高,2001年加入WTO后对外贸易迅猛发展,顺利成为全球纺织制造中心。近年来,东南亚国家由于劳动力成本等方面的优势开始慢慢地承接其他几个国家部分低端制造产能,纺织品制造和出口贸易迅速增加,纺织制造中心有向东南亚国家转移的趋势。而从国内看,中国大陆地区纺织产业正在由东部地区向中西部等地区转移。

随着第一次工业革命序幕逐渐拉开,机器化工厂逐渐取代家庭小作坊模式的纺织生产,英国成为了最早进行纺织品工业化生产的国家。

根据《中国纺织经济》有关数据,1710-1740年英国的纺织业产量复合增长率为1.4%,1770-1810年复合增长率增至8.5%;到19世纪,英国棉纺锭数的出口值占全球总出口值的70%。工业化生产使得英国棉纺织业快速地发展,棉纺织品的生产量迅速增加,从而向全球出口棉纺产品,自此英国成为全世界纺织业中心,此时的纺织原料以棉花为主。

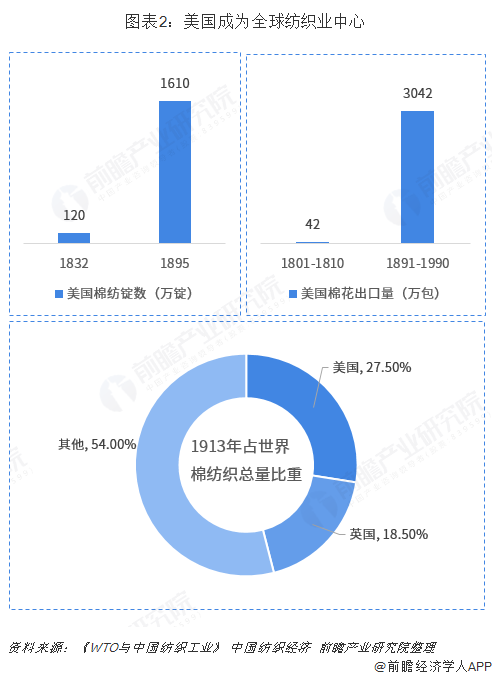

棉纺织产业的工业化生产使得原料棉花的需求量迅速提升,美国利用丰富的土地以及劳动力资源全力发展棉花种植和毛衣,逐步成为纺织原料输出中心。1793年美国轧棉机的发明使得籽棉加工处理效率极大提高,解决了美国棉花生产的主要制约因素,棉花种植业快速地发展,产量和出口量均大幅提高。

美国除纺织原料棉花产业全球地位迅速攀升外,工业技术的逐渐推广使得美国的棉纺织业也加快速度进行发展,棉纺锭数从1832年的120万锭上升到1895年的1610万锭。根据《中国纺织经济》,1913年,美国占世界棉纺织总量的比重首次超过美国,正式取代英国成为全世界纺织制造中,此时的纺织原料以棉花为主。

二战结束后,全球纺织中心向日本转移。第一,随着经济水平的提高和劳动保护制度的健全,美国劳动力成本大幅度提高;第二,二战后新兴起的产业的兴起,美国开始将纺织等传统工业向外转移;第三,当时日本和德国都积累了一定的工业基础,但德国的劳动力增长更快,故美国选择扶持日本的纺织工业。有关数据表明,1957年日本纺织品出口额全球排名第一,日本正式成为新的全球纺织产业中心,此时,纺织品已经不单单是棉了,合成纤维技术已大量应用。

日本纺织业向海外转移的问题大多概括为两点:第一,受政治因素和欧美保护主义影响,战后日本纺织业等工业的快速地发展及出口导向性的经济特征使得每日关系矛盾凸显,在美国的压力下日本签订了多项协议减少纺织品的出口;第二,在布雷顿森林货币体系下,日元持续升值,使得日本的纺织品在国内生产再出口的国际竞争力下降,但却有利于日本公司进行海外投资。

在产品成本优势下降的情况下,日本开始将纺织业向海外转移,日本纺织业在全球地位逐渐衰退。考虑到距离优势,对外开放程度高、消费市场广阔、劳动力成本低的韩国、中国台湾和中国香港成为了纺织业转移的最佳目的地,自此,亚洲新兴国家和地区逐渐接力日本成为全世界纺织产业中心。

这一阶段纺织制造中心的转移主要是因为:其一,整体贸易环境的额外,如1986年,美国对韩国、中国台湾和相关地区出口到美国的纺织品进行限制,年递增率分别限制低于1.7%、0.8%和0.5%;其二,我国对外开放程度提高,大陆地区的劳动力成本远低于韩国、中国香港和台湾地区,大批外资公司开始在沿海地区投资;其三,2001年,中国加入WTO,贸易自由化进程加快,2005年WTO全面放开纺织品出口配额限制,出口壁垒减小。以纺织品棉纱线出口金额为例,加入WTO前后,纺织品出口市场迅速打开,中国郑重进入纺织业全球市场,充分的利用劳动力优势和市场优势逐步成为全世界纺织制造中心。

国家统计局 图表6:1998-2018年中国纺织品棉纱线出口金额相关情况(单位:亿美元,%)

国内纺织产业高质量发展目前已经很成熟,经济水平的提高、适龄劳动人口比重下降使得近年来招工困难,劳动力成本不断上涨,并且工业用土地成本攀升、环保政策趋严,纺织企业在国内实现规模再扩张面临诸多限制因素。

第一,中国制造业职工平均薪资持续增长,企业利润空间逐渐收窄;近年来,随着我们国家工资水平、人力社保、福利等方面的提升,导致我国人力成本持续上升,制造业低成本优势逐步消失。2017年,中国制造业职工年平均薪资已经增长至了6.45万元。

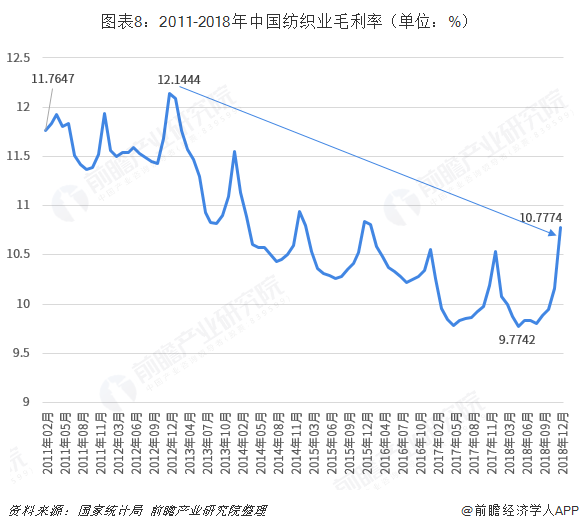

事实上,劳动力成本上升的同时,国内环保政策的趋严也增加了纺织企业的生产所带来的成本,进一步压缩了企业的利润空间。从中国纺织行业的毛利率来看,2012年至今,行业毛利率总体呈明显下滑趋势,表明行业的盈利空间不断收窄,行业发展慢慢的变无利可图。

第二,中国整体工资水平远超东南亚国家;根据国际劳工组织发布的《2018/2019全球工资报告》,中国的平均薪资水平远高于泰国、越南和柬埔寨;2017年,中国的平均薪资约是越南的四倍。也就是说,人力成本低曾是国内纺织企业的制胜法宝,但如今却慢慢的变成为行业发展的桎梏,促使纺织业向劳动力成本更低的越南、柬埔寨、非洲国家等地转移。

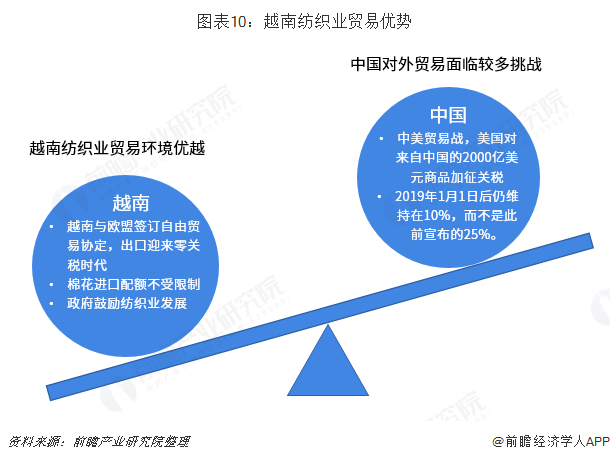

第三,越南纺织业贸易优势大。越南等东南亚国家国际贸易环境较为优越,出口欧美等发达国家存在关税优惠,如2015年12月,越南与欧盟签署了自由贸易协定,协定于2018年生效,根据协定内容,越南与欧盟两个经济体之间99%的货物关税在协定生效后将被取消,越南对欧出口迎来“零关税”时代。棉花进口配额也不受限制,加之政府大力鼓励纺织业发展,制定了一系列优惠政策吸引纺织业外企投资,成为中国纺织企业规模扩张和对外投资的热门选择。

2018年的中美贸易战,自9月24日起,美国对来自中国的2000亿美元商品加征一定的关税。这份清单中的征税产品共5745项,其中涉及纺织业共计917项,涉及全部种类的纺织纱线、织物、产业用制成品以及部分家用纺织品等,涉及产品年出口额超过40亿美元;后又宣布,美方原先对2000亿美元中国商品加征的关税,2019年1月1日后仍维持在10%,而不是此前宣布的25%。

综合以上分析,国内纺织业劳动力优势的消失、东南亚国家劳动力优势凸显,且纺织业贸易优势大,2012年前后我国纺织行业部分低附加值业务开始加速向以东南亚为主的国家转移。

总体来看,全球纺织业的转移可以划分为6个阶段:近代纺织工业化生产起源于第一次工业革命时期的英国,美国在20世纪初接力英国成为新的纺织制造中心,二战后全球纺织制造中心转向日本,1970年代后又逐步转移到韩国、中国台湾和香港地区;随后,中国在1992年确立社会主义市场经济的发展目标后开放程度提高,2001年加入WTO后对外贸易迅猛发展,顺利成为全球纺织制造中心。近年来,东南亚国家由于劳动力成本等方面的优势开始慢慢地承接其他几个国家部分低端制造产能,纺织品制造和出口贸易迅速增加,纺织制造中心有向东南亚国家转移的趋势。

纺织工业是我们国家的国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势显著的产业。虽然纺织产业正逐步向东南亚地区迁移,但是面临中国国内如此巨大的需求市场,纺织产业全部外迁也是不合时宜的。因此,纺织产业的迁移过程必须是国内、国外齐头并进。

中国纺织产业长期积累的结构性矛盾和问题也日渐凸显,我国纺织产业的集中地东部沿海地区要素制约加剧,成本上涨较快,竞争优势减弱,而中西部地区比较优势尚未得到充分发挥。从党中央和国务院发布的《纺织工业调整和振兴规划》到工信部发布《关于推进纺织产业转移的指导意见》,国家格外的重视纺织产业转移,推动纺织结构调整,优化产业布局,国内纺织产业的迁移势在必行。

相比东部地区,中西部、东北地区在土地、劳动力资源方面具有比较优势,但随全国经济的发展,这一优势也在逐步减弱。因此,如何真正发挥中西部地区资源优势和发达地区纺织企业的优势,有效促进产业转移工作开展成为业界关注的问题。

政策导向仍然在产业转移中发挥着最大的作用,工信部发布《关于推进纺织产业转移的指导意见》中对纺织产业的迁移做出了引导方向,“因地制宜”是纺织产业迁移路径的主要的因素,通过整理并汇总东部、中部、西部和东北地区的优势,总结纺织产业转移方向如下:

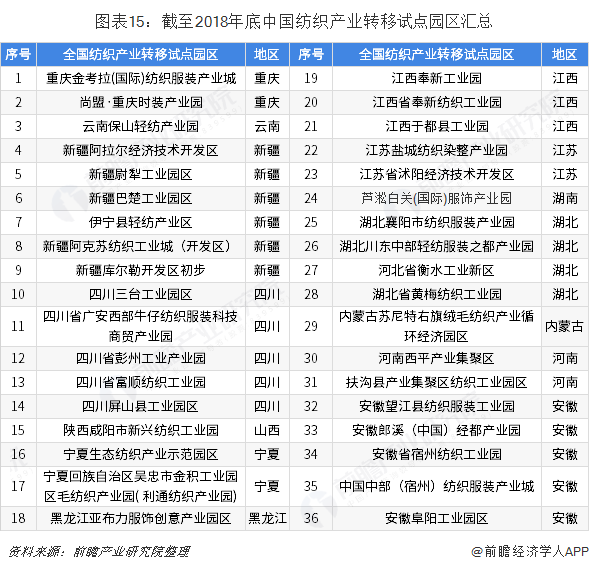

在沿海城市产业体系调整、中西部地区投资环境改善的背景下,工信部联合中国纺织工业联合会构建全国纺织产业转移试点园区,旨在整合资源优势,引导纺织产业有序转移,实现地区产业体系调整和升级建立的园区。截止到2018年底,中国已经有36个全国纺织产业转移试点园区,有8个被评为全国纺织产业转移示范园区。

随着我国纺织产业战略格局的调整,很多地区都将承接纺织产业转移作为发展地方经济的重要方法,纷纷建设纺织服装产业园区,加大招商引资力度,但并非所有产业园区都成功承接纺织产业。探究8大中国纺织产业转移示范园区发现,转移示范园区都有其独特的优势:如海外过渡优势、原料优势、产业基础优势、劳动力优势和智能化优势等。

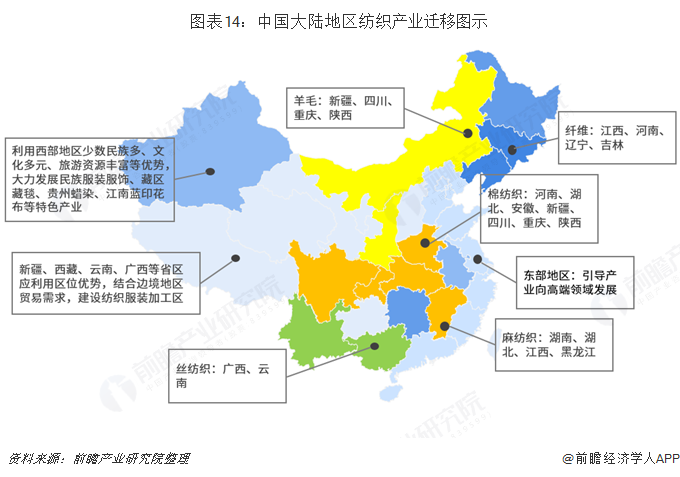

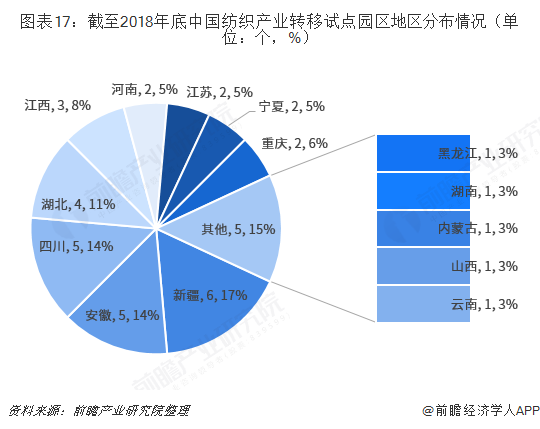

从这36个纺织产业转移试点园区的分布特征来看,除江苏地区有两个以外,其余全部分布在中西部地区;以劳动密集型为特点的纺织产业从沿海向中西部转移的趋势,预示着纺织结构调整力度的不断深化。通过积极探索沿海纺织产业集群整体“移土栽培”,与中西部共建产业园区,以产业带动城市建设、以城市化推动园区发展的这一产业转移模式具有引领和示范作用。

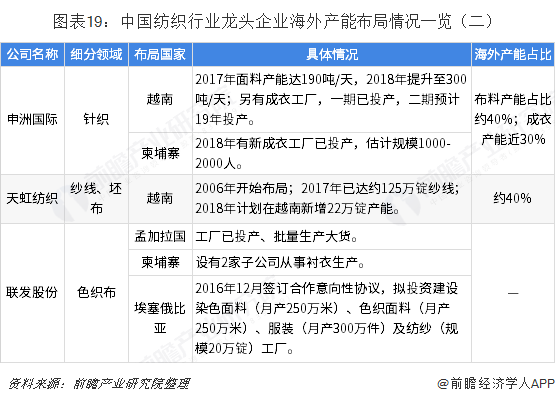

中国纺织行业景气度正处于下行过程。而此时,东南亚以及非洲一些国家却在人力成本端表现出明显优势,中国纺织业龙头鲁泰A、联发股份、百隆东方、华孚时尚、天虹纺织、成衣制造龙头申洲国际以及袜类龙头健盛集团等公司纷纷在这些地区进行产能扩张,部分企业的海外产能占比已经接近了40%,并仍在积极布局。可见,纺织产业相关的企业布局东南亚等海外地区已是大势所趋,全球纺织制造中心将继续向东南亚等海外地区迁移。

中国大陆地区,纺织业向中西部转移升级成为主旋律。不论是在东部企业“走出去”投资海外,还是把部分产能转移到中西部,投资都伴随着淘汰落后、改造升级、引进新装备等多项挑战。中西部在承接转移及新建企业、园区的过程中,都不能盲目扩建;中西部在承接转移方面要格外的注意东部产业链的延伸,注意与东部对接;各地要根据本地区的经济发展状况,确定纺织业的定位,要结合本地区在区位、原材料资源、劳动力、产业基础等方面的优势和特色,选择差别化的错位发展战略。

以上数据来源参考前瞻产业研究院发布的《中国纺织市场行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对棉纺织行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来棉纺织行业发展轨迹及实践经验,对棉纺织行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年中国纺织洗涤行业细分市场需求分析 生活衣物洗涤和公共品洗涤平分秋色【组图】

预见2023:《2023年中国人工智能芯片行业全景图谱》(附市场规模、竞争格局和发展前途等)

2023年中国水性印花胶浆行业需求水平分析:需求空间较大 行业发展前途广阔【组图】

重磅!2023年中国及31省市男装行业政策汇总及解读(全)产业优化、品牌升级

扫一扫关注开云app下载软件安装

扫一扫关注开云app下载软件安装